はじめに

入社1年目で投資なんてまだ早い、お金もないし…そう思っていませんか?

僕も最初はそうでしたが、新NISAを使えば「何に・いくら・どのくらいの期間」投資するかを決めるだけで、誰でも始められます。

同じ新社会人として、不安を取っ払っていきます!

本記事では、

-

インデックス投資ってなに?

-

S&P500やTOPIX、オルカンの違い

-

同じ指数なのに会社が違うと何が変わるの?

-

手取りから見た毎月の投資額の目安

-

20年・40年後のシミュレーション

を、新社会人でも理解できるようにわかりやすく解説します。

インデックス投資とは?「指数に紐づいている」ってどういうこと?

株の“詰め合わせパック”を買うイメージ(投資信託)

新NISAをするってなって今回知ってほしいのは投資信託というものです。これは、プロが選んだ株の詰め合わせパックを購入するイメージで、放置していれば代わりに運用してくれるというイメージです。

投資信託でも、S&P500とかオルカン?とかいっぱいあって何もわからないよ。

わかるように説明しよう!

それは、ざっくりいうと選ばれた会社の全体の株価の動きに連動された指数でその選ばれる会社がそれぞれ違うというものだ。

-

S&P500 → アメリカの大企業500社にまとめて投資

-

TOPIX → 日本株全体に投資

-

オルカン(全世界株) → 世界中の企業にまるっと投資

指数が上がれば、自分の資産も一緒に増える仕組みです。

👉「1社に賭ける」のではなく「市場全体の成長をシェアする」のがポイント。

同じS&P500でも会社によって何が違うの?

運用会社ごとに異なるポイント

さっきの指数はなんとなくわかったけど、調べてみたら、SBIとか、野村とかいろいろあってどうしたらいいかわからないよ。

それは、運用している会社が違うってだけだよ。

選ぶときは、下の4つを参考にするといいよ。

-

手数料(信託報酬)

→ 低ければ低いほど長期で有利。

例)eMAXIS Slim S&P500、SBI・V・S&P500は業界最安クラス。 - 為替ヘッジの有無

→ 長期投資は基本「ヘッジなし」がおすすめ。余計なコストを払わずに済む。

為替ヘッジっていうのは…

外国の株に投資するときに、円とドルの関係がどうなるかも考えないといけないものをいうよ。

-

純資産規模

→ 大きいほど人気があり、安心感もある。 -

運用方法の違い

→ ETFを経由するのか、直接株を組み入れるのかなど細かい差がある。

あと、直接500社すべて買う方法と、主要銘柄だけもって、残りを先物で調整する方法があるよ。ここで少し比率がずれたりもするよ。 - タイミングのずれで少し違いが出たりもするよ。

ETFっていうのは…

リアルタイムで売買できる株みたいな投資信託。

投資信託は、売買は1日1回の基準価格で注文するから

そこが違うよ。

👉 同じS&P500でも、コストと運用規模で優劣があるので比較は必須!

でも、長期投資だと誤差だったりすることが大半だよ。

指数選びのほうが大切だよ。

代表的な投資信託・インデックスファンドまとめ(5選)

① eMAXIS Slim 米国株式(S&P500)

-

対象指数:S&P500(米国の大企業500社)

-

特徴:業界最安水準の手数料で、超定番。

-

おすすめ度:★★★★★(迷ったらこれでもOK)

② SBI・V・S&P500

-

対象指数:S&P500(米国株)

-

特徴:米国ETF「バンガードS&P500」を買う形式(ファンド・オブ・ファンズ)。実質コストも安い。

-

おすすめ度:★★★★★(eMAXIS Slimと人気を二分する)

③ eMAXIS Slim 全世界株式(オール・カントリー)

-

対象指数:MSCIオール・カントリー・ワールド・インデックス(世界中の株式)

-

特徴:1本で先進国+新興国まで網羅。分散効果が高い。

-

おすすめ度:★★★★☆(「迷ったらオルカン」派も多い)

④ ニッセイTOPIXインデックスファンド

-

対象指数:TOPIX(日本株ほぼ全体)

-

特徴:日本円で投資できるので為替リスクなし。手数料も安い。

-

おすすめ度:★★★☆☆(日本株中心で行きたい人向け)

⑤ つみたて先進国株式インデックス(例:ニッセイ/eMAXIS Slim)

-

対象指数:MSCIコクサイ・インデックス(日本を除く先進国株)

-

特徴:米国を中心に、欧州・オセアニアまでカバー。

-

おすすめ度:★★★★☆(「米国一本は不安」という人にバランス良い)

補足:他にも人気なシリーズ

-

楽天・全米株式インデックス(楽天VTI) → 米国全体(約4,000社)に投資できる

-

SBI・全世界株式インデックス → オルカンに似た全世界株

どうやって投資先を選べばいいのか?

タイプ別に紹介していくよ。

①「世界中に分散して安心したい」タイプ

-

✅ 日本・米国・欧州・新興国、まるごと持ちたい

-

✅ どこが伸びるか自分で判断したくない

👉 おすすめ:eMAXIS Slim 全世界株式(オルカン)

1本で7,000銘柄以上に分散投資。新社会人の“安心型オールインワン”。

② 「アメリカの成長に賭けたい」タイプ

-

✅ 米国が世界経済の中心であり続けると信じる

-

✅ アップルやマイクロソフトに代表される米国企業に投資したい

👉 おすすめ:S&P500(eMAXIS Slim 米国株式/SBI・V・S&P500)

米国大企業500社に投資。長期実績が抜群。

③ 「ハイテク・グロース株も入れたい」タイプ

-

✅ AI・IT・半導体などの分野が伸びると考える

-

✅ ハイリスクでもリターンを狙いたい

👉 おすすめ:NASDAQ100連動型(例:iFreeNEXT NASDAQ100)

アップル・エヌビディア・アマゾンなど、成長企業中心。

④ 「日本円で安全に投資したい」タイプ

-

✅ 為替リスクを避けたい

-

✅ 日本企業の成長を信じたい

👉 おすすめ:TOPIX連動インデックスファンド

日本全体に投資。給与や生活通貨が円なので心理的にも安心。

⑤ 「とにかく迷いたくない」タイプ

-

✅ 初めてでよく分からない

-

✅ 将来もコツコツ続けるのが目的

👉 おすすめ:オルカン or S&P500

この2本から選べばOK。人気・コスト・実績すべて揃っている。

僕は、NASDAQとS&P500,オルカンで少しアメリカ強めに

投資しているよ。

手取りから考える!毎月いくら積立すべき?

目安は「手取りの10〜20%」

-

手取り20万円なら → 月2〜4万円

-

無理のない金額から始めて、昇給やボーナスで増やしていけばOK。

僕は、手取りが25万円で月3万円投資しているよ。

個別株も買っているからまた紹介するね。

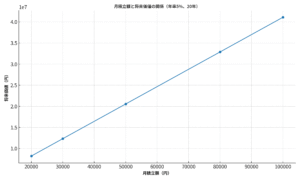

積立シミュレーション(年率5%想定)

20年・40年シミュレーショングラフ

月3万円積立

-

20年後 → 約1,200万円

-

40年後 → 約4,500万円

月5万円積立

-

20年後 → 約2,000万円

-

40年後 → 約7,600万円

👉 「2,000万円を作るなら20年で月5万円 or 40年で月1.3万円」が目安。

新NISAの重要ポイント(誤解されがち)

-

非課税期間は無期限

-

生涯投資枠は1,800万円(成長投資枠は最大1,200万円)

-

売却しても簿価ベースで枠が再利用できる → 差し替え可能!

すなわち…

-

例:S&P500を100万円分購入

-

その後値上がりして150万円で売却

-

翌年以降に復活する枠は「売却額150万」ではなく「購入額100万」

つまり、利益部分(50万)は非課税で確定し、さらに翌年以降「100万円分の枠」が復活します。

-

👉 旧NISAと違って「一度売ったら終わり」ではないのが大きなメリット。

新社会人が気になるQ&A

Q1. 途中でお金が必要になったら?

→ 新NISAは売却すれば現金化できる。ただし余裕資金で投資するのが鉄則。

また、現金化には約定から3~5営業日後に証券口座へ入金されます。

Q2. 個別株とインデックス、どっちがいい?

→ 最初はインデックスで土台を作り、慣れてきたら高配当株を少しずつ追加するのが無難。

Q3. 為替が気になる

→ 長期投資なら為替の上下は平均化されるので、基本は“気にしすぎない”でOK。

Q4.現金化するときの手順は?

①売却の注文。「必要な作業は、証券口座にログインして売却ボタンをおすだけ」

②約定日 投資信託は一日一回しか値段が決まらない。そのため、その日の15時までに注文すれば、当日の基準価格で売却。15時過ぎると、翌営業日の基準価格が基準価格で決まる。

③あとは、3~5営業日まつだけ。

まとめ

-

インデックス投資は「市場平均に投資」する仕組み

-

同じ指数でも手数料・運用規模・ヘッジが違う

-

手取りの10〜20%を積立するのが目安

-

20年・40年積立で2,000万/3,000万は現実的に到達可能

-

新NISAは非課税無期限&売却枠再利用OKで最強

👉 「とにかく早く始めて、無理のない金額で続けること」が最大のコツ!

コメント